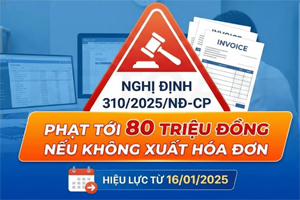

Nghị định 310/2025/NĐ-CP, ban hành ngày 02 tháng 12 năm 2025, sửa đổi và bổ sung một số điều của Nghị định 125/2020/NĐ-CP nhằm cập nhật và làm rõ các quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn. Các thay đổi cốt lõi bao gồm việc định nghĩa lại các hành vi vi phạm, điều chỉnh khung tiền phạt cho nhiều loại vi phạm, làm rõ các trường hợp không xử phạt và tình tiết tăng nặng, đồng thời cập nhật thời hiệu xử phạt và quy định thẩm quyền xử phạt của các cấp cơ quan thuế.

Các điểm thay đổi quan trọng nhất bao gồm:

• Làm rõ các trường hợp không xử phạt: Bổ sung các trường hợp bất khả kháng như thiên tai, thảm họa, dịch bệnh, chiến tranh, bạo loạn… vào các trường hợp không xử phạt nếu người nộp thuế không thể thực hiện nghĩa vụ.

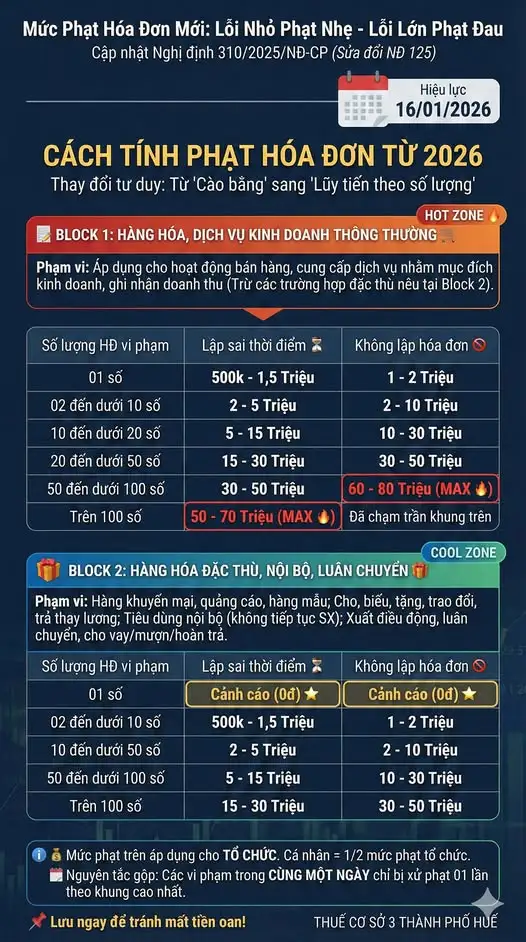

• Điều chỉnh khung phạt đối với hành vi vi phạm về hóa đơn: Nghị định đưa ra các khung phạt tiền chi tiết và tăng nặng hơn đối với các hành vi lập hóa đơn không đúng thời điểm, không lập hóa đơn, và các vi phạm về quản lý, sử dụng hóa đơn, với mức phạt có thể lên đến 80.000.000 đồng.

• Cập nhật quy định về vi phạm cung cấp thông tin: Tăng mức phạt đối với các hành vi không cung cấp hoặc cung cấp không chính xác thông tin liên quan đến nghĩa vụ thuế cho cơ quan quản lý, với mức phạt tối đa lên đến 16.000.000 đồng.

• Sửa đổi thời hiệu xử phạt: Thời hiệu xử phạt được quy định rõ là 02 năm đối với vi phạm thủ tục thuế và 05 năm đối với hành vi trốn thuế, khai sai dẫn đến thiếu thuế. Thời điểm bắt đầu tính thời hiệu cho từng loại vi phạm cũng được làm rõ.

• Phân định lại thẩm quyền xử phạt: Cập nhật thẩm quyền xử phạt của các cấp cơ quan thuế (Chủ tịch Ủy ban nhân dân cấp xã, Trưởng Thuế cơ sở, Chi cục trưởng, Cục trưởng Cục Thuế) với các mức phạt tiền cụ thể, đảm bảo tính phân cấp và hiệu quả trong quản lý.

• Quy định về vi phạm điện tử: Bổ sung và làm rõ các quy định xử phạt đối với vi phạm trong việc lập, gửi và xử lý biên bản vi phạm hành chính điện tử, phù hợp với xu hướng chuyển đổi số.

Nghị định này sẽ có hiệu lực thi hành từ ngày 16 tháng 01 năm 2026. Các quy định chuyển tiếp đảm bảo rằng các hành vi vi phạm xảy ra trước ngày hiệu lực sẽ được xử lý theo các quy định có lợi hơn cho cá nhân, tổ chức vi phạm.

Dưới đây đào tạo kế toán gửi các bạn Nghị định 310/2025/NĐ-CP (Tải về)