Luật Quản lý thuế 2025 (Luật số 108/2025/QH15) đánh dấu một bước chuyển quan trọng trong tư duy quản lý thuế tại Việt Nam: Từ quản lý thủ công sang quản lý dựa trên dữ liệu và rủi ro. Luật không chỉ tác động đến doanh nghiệp lớn mà còn ảnh hưởng trực tiếp đến doanh nghiệp vừa và nhỏ (SME), hộ kinh doanh, cá nhân kinh doanh – những đối tượng trước đây còn nhiều “vùng xám” trong quản lý thuế.

Bài viết này được xây dựng như một cẩm nang thực hành, giúp từng nhóm đối tượng hiểu rõ:

- Luật quy định gì?

- Cần chuẩn bị và thực hiện những gì?

- Rủi ro nằm ở đâu nếu làm sai?

- Làm thế nào để tuân thủ đúng và bền vững?

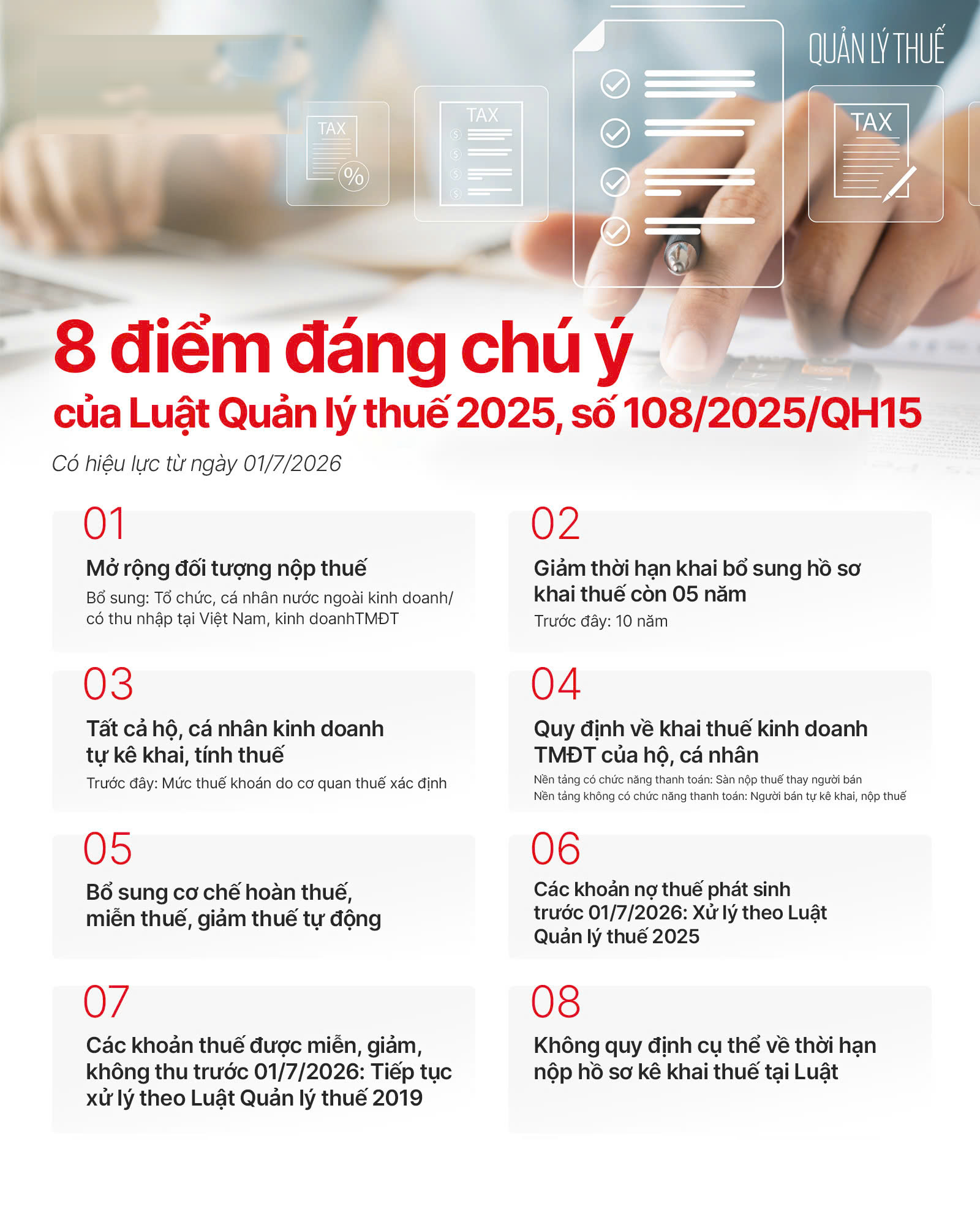

1. Tổng quan Luật Quản lý thuế 2025 – Doanh nghiệp cần biết gì?

Luật Quản lý thuế 2025 gồm 9 chương, 53 điều, quy định toàn diện về:

- Người nộp thuế

- Đăng ký, khai, nộp thuế

- Hóa đơn, chứng từ

- Quản lý rủi ro, kiểm tra – thanh tra

- Xử lý vi phạm, cưỡng chế thuế

- Quyền và nghĩa vụ của người nộp thuế

Thời điểm hiệu lực:

- Hiệu lực chung: 01/07/2026

- Riêng quy định về hóa đơn điện tử đối với hộ kinh doanh, cá nhân kinh doanh: từ 01/01/2026

Tinh thần xuyên suốt của Luật 108/2025 là:

Quản lý thuế dựa trên dữ liệu điện tử – phân tích rủi ro – hậu kiểm, giảm dần sự can thiệp thủ công.

2. Nguyên tắc quản lý thuế mới – Vì sao “minh bạch” trở thành bắt buộc?

Theo Luật Quản lý thuế 2025, cơ quan thuế:

- Không kiểm tra đại trà

- Không dựa vào cảm tính

- Mà dựa trên dữ liệu hóa đơn, dòng tiền, tần suất giao dịch

Điều này có nghĩa:

- Doanh nghiệp càng minh bạch → rủi ro càng thấp

- Hộ kinh doanh “bán nhỏ nhưng đều” vẫn có thể bị đưa vào diện theo dõi nếu dữ liệu bất thường

- Việc “lách thuế” bằng thủ công gần như không còn đất sống

3. Hướng dẫn thực hành theo từng nhóm đối tượng

3.1. Doanh nghiệp lớn – Quản trị thuế bằng hệ thống

Đối với doanh nghiệp lớn, Luật Quản lý thuế 2025 không làm phát sinh quá nhiều nghĩa vụ mới, nhưng siết rất chặt chất lượng dữ liệu.

Doanh nghiệp lớn cần làm gì?

- Rà soát toàn bộ thông tin đăng ký thuế: công ty mẹ, chi nhánh, địa điểm kinh doanh

- Đồng bộ dữ liệu giữa kế toán – hóa đơn – kê khai thuế

- Kiểm soát chặt thời điểm lập hóa đơn, điều chỉnh, thay thế

- Chuẩn bị sẵn sàng cho quản lý rủi ro thuế theo dữ liệu

Rủi ro thường gặp:

- Hóa đơn đúng hình thức nhưng sai bản chất nghiệp vụ

- Dữ liệu kế toán không khớp với dữ liệu hóa đơn

- Doanh thu tăng/giảm bất thường không có giải trình hợp lý

3.2. Doanh nghiệp SME – Đúng chưa đủ, phải “đúng dữ liệu”

SME là nhóm chịu tác động rõ rệt nhất từ Luật 108/2025. Trước đây, nhiều doanh nghiệp SME làm thuế theo kiểu “đúng hạn là xong”, nhưng luật mới yêu cầu đúng – đủ – khớp dữ liệu.

SME cần tập trung vào:

- Đăng ký và cập nhật thông tin thuế đầy đủ, chính xác

- Sử dụng hóa đơn điện tử đúng thời điểm, đúng nghiệp vụ

- Đồng bộ phần mềm kế toán – hóa đơn – kê khai

- Theo dõi sát nghĩa vụ thuế GTGT, TNDN, TNCN

Sai lầm phổ biến của SME:

- Kê khai thuế đúng nhưng hóa đơn đầu vào/đầu ra lệch dữ liệu

- Xuất hóa đơn “cho có”, không phản ánh thực tế giao dịch

- Không kiểm soát dòng tiền so với doanh thu kê khai

3.3. Hộ kinh doanh cá thể – Thay đổi lớn nhất từ trước đến nay

Đây là nhóm thay đổi mạnh nhất trong Luật Quản lý thuế 2025.

Từ 01/01/2026, hộ kinh doanh và cá nhân kinh doanh bắt buộc sử dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

Điều này đồng nghĩa:

- Không còn “bán nhỏ không cần hóa đơn”

- Không còn ranh giới mờ giữa kinh doanh và không kinh doanh

- Doanh thu thực tế sẽ dần thay thế cơ chế thuế khoán

Hộ kinh doanh cần chuẩn bị gì?

- Đăng ký mã số thuế đầy đủ

- Làm quen với hóa đơn điện tử

- Ghi nhận doanh thu đúng, đủ

- Hiểu rõ nghĩa vụ thuế phát sinh theo từng loại hình kinh doanh

Rủi ro lớn nhất:

- Không xuất hóa đơn khi có giao dịch

- Doanh thu thực tế cao hơn nhiều so với kê khai

- Không lưu trữ chứng từ theo quy định

4. Hóa đơn điện tử – Trọng tâm của Luật Quản lý thuế 2025

Luật 108/2025 xác định rõ: hóa đơn điện tử là nguồn dữ liệu cốt lõi để quản lý thuế.

Hóa đơn không còn chỉ để:

- Ghi nhận doanh thu

- Hợp thức chi phí

Mà còn là:

- Dữ liệu phân tích rủi ro

- Căn cứ thanh tra, kiểm tra

- Cơ sở đối chiếu dòng tiền

Do đó, việc sử dụng phần mềm hóa đơn điện tử đúng chuẩn, đúng nghiệp vụ là yếu tố sống còn đối với cả doanh nghiệp và hộ kinh doanh.

5. Quản lý rủi ro, kiểm tra và thanh tra thuế

Theo Luật Quản lý thuế 2025:

- Cơ quan thuế không thanh tra tràn lan

- Mà lựa chọn đối tượng dựa trên chỉ số rủi ro

Những yếu tố dễ bị đánh giá rủi ro cao:

- Doanh thu biến động bất thường

- Hóa đơn đầu vào – đầu ra không tương xứng

- Kê khai “đẹp” nhưng dòng tiền không hợp lý

Chiến lược an toàn nhất:

- Không phải “né thuế”, mà là làm cho dữ liệu phản ánh đúng thực tế kinh doanh.

6. Quyền và nghĩa vụ của người nộp thuế – Đừng bỏ qua

Luật 108/2025 không chỉ nói về nghĩa vụ mà còn khẳng định rõ quyền của người nộp thuế:

- Quyền được giải thích, hướng dẫn

- Quyền bảo mật thông tin

- Quyền khiếu nại nếu bị xử lý sai

Hiểu luật không phải để đối đầu với cơ quan thuế, mà để tự bảo vệ mình một cách hợp pháp.

7. Checklist hành động theo Luật Quản lý thuế 2025

Doanh nghiệp lớn

- Rà soát hệ thống hóa đơn – kế toán

- Chuẩn hóa dữ liệu thuế

- Chuẩn bị quản lý rủi ro thuế

Doanh nghiệp vừa và nhỏ (SME)

- Đồng bộ hóa đơn điện tử – kế toán

- Kiểm soát chặt doanh thu và dòng tiền

- Tránh kê khai hình thức

Hộ kinh doanh

- Đăng ký đầy đủ mã số thuế

- Chuẩn bị sử dụng hóa đơn điện tử từ 2026

- Ghi nhận doanh thu trung thực

8. Kết luận

Luật Quản lý thuế 2025 không nhằm “thu thuế nhiều hơn”, mà nhằm thu đúng – thu đủ – thu minh bạch. Trong bối cảnh quản lý thuế dựa trên dữ liệu, người chuẩn bị sớm sẽ nhàn, người chậm thích nghi sẽ gặp rủi ro.

Với doanh nghiệp và hộ kinh doanh, việc hiểu và tuân thủ Luật 108/2025 không chỉ là nghĩa vụ pháp lý, mà còn là lợi thế quản trị dài hạn trong nền kinh tế số.

Dưới đây đào tạo kế toán gửi các bạn Luật quản lý thuế 2025 (Luật số 108/2025/QH15) (Tải về)