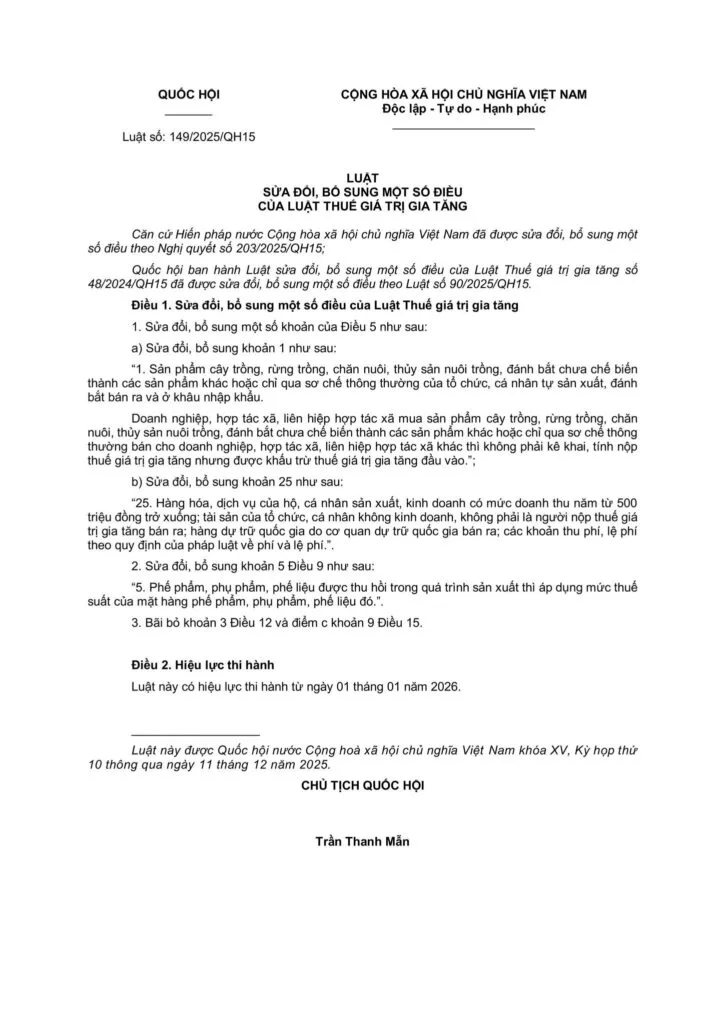

Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng của Quốc hội, số 149/2025/QH15 được thông qua ngày 11/12/2025. Trong đó, chính thức quy định hộ kinh doanh doanh thu dưới 500 triệu/năm không thuộc diện phải nộp thuế GTGT.

1. Chính thức nâng ngưỡng doanh thu không chịu thuế GTGT lên 500 triệu đồng đối với hộ, cá nhân kinh doanh

Ngày 11/12/2025, Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 10 thông qua Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025, Luật số 149/2025/QH15. Luật số có hiệu lực từ ngày 01/1/2026.

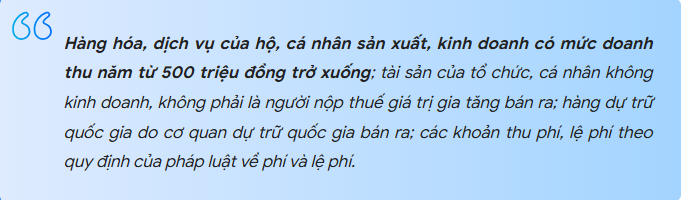

Đáng chú ý, tại điểm b khoản 1 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về Đối tượng không chịu thuế GTGT như sau:

Quy định trước đây: Tại khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 như sau: Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Như vậy, ngưỡng doanh thu không chịu thuế GTGT của hộ kinh doanh chính thức được nâng từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Như vậy, kết hợp với luật thuế TNCN sửa đổi mới ra, từ 2026, hộ kinh doanh có doanh thu hàng năm dưới 500 triệu đồng sẽ được miễn thuế GTGT cũng như thuế TNCN.

2. Một số điểm mới tại Luật số 149/2025/QH15 Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT

2.1. Bổ sung đối tượng không phải kê khai, tính nộp thuế GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào

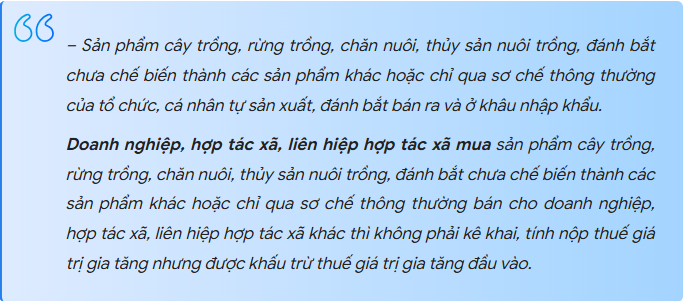

Căn cứ điểm a khoản 1 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về Đối tượng không chịu thuế GTGT như sau:

Quy định trước đây: Tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024 như sau:

Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

2.2. Quy định lại thuế suất GTGT đối với phế phẩm, phụ phẩm, phế liệu thu hồi trong quá trình sản xuất

Căn cứ khoản 2 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định về Thuế suất như sau:

Quy định trước đây: Tại khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định như sau:

Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được sử dụng làm thức ăn chăn nuôi, dược liệu thì áp dụng thuế suất giá trị gia tăng theo mức thuế suất quy định cho sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản.

Phế phẩm, phụ phẩm, phế liệu được thu hồi để tái chế, sử dụng lại khi bán ra áp dụng mức thuế suất theo thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu bán ra.

3. Bãi bỏ một số quy định

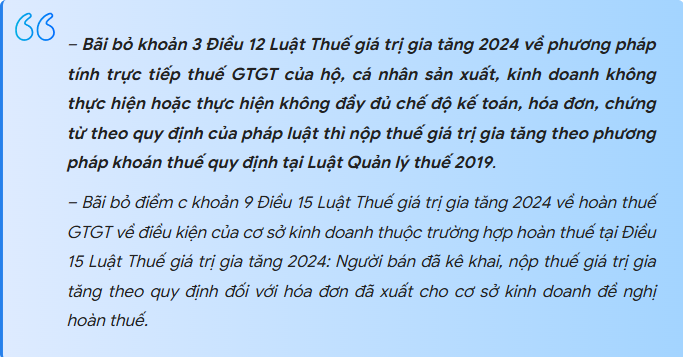

Căn cứ khoản 3 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 bãi bỏ khoản 3 Điều 12 và điểm c khoản 9 Điều 15 Luật Thuế giá trị gia tăng 2024 như sau:

Dưới đây đào tạo kế toán gửi các bạn Nghị định 149/2025/QH15 (Tải về)