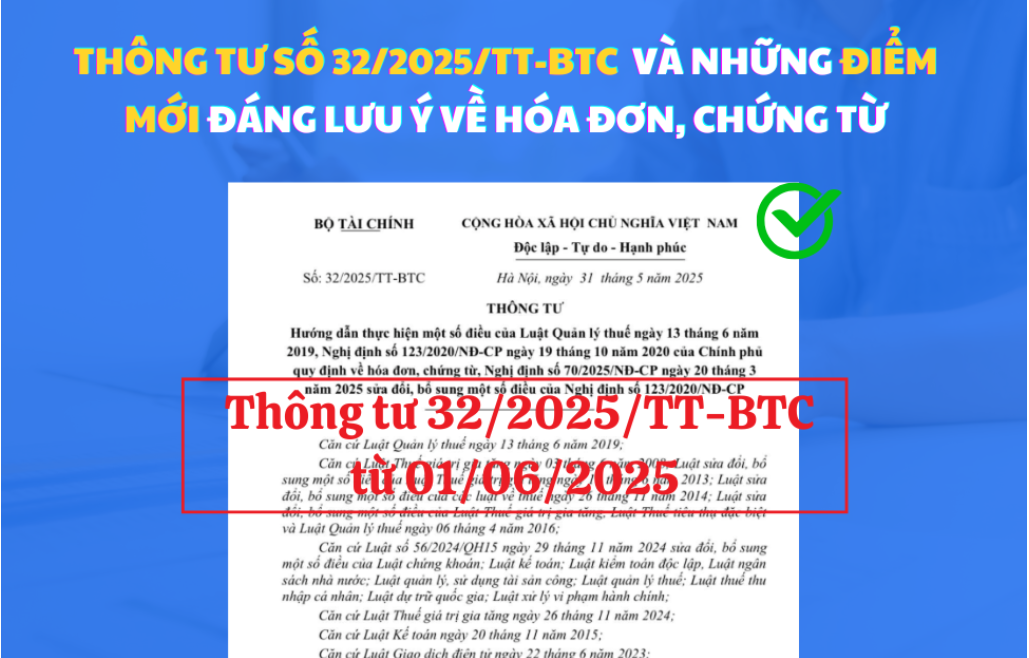

Thông tư 32/2025/TT-BTC chính thức có hiệu lực từ ngày 1/6/2025, thay thế Thông tư 78/2021/TT-BTC, nhằm hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ.

Điểm mới nổi bật của Thông tư 32/2025/TT-BTC

1. Thay thế toàn diện Thông tư 78/2021/TT-BTC

Thông tư 32/2025/TT-BTC được ban hành ngày 31/5/2025, có hiệu lực từ ngày 1/6/2025, thay thế Thông tư 78/2021/TT-BTC. Thông tư này hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ.

2. Quy định mới về ủy nhiệm lập hóa đơn điện tử

Thông tư 32/2025/TT-BTC quy định rằng người bán hàng hóa, cung cấp dịch vụ có thể ủy nhiệm cho bên thứ ba đủ điều kiện sử dụng hóa đơn điện tử và không thuộc trường hợp ngừng sử dụng hóa đơn điện tử để lập hóa đơn điện tử. Việc ủy nhiệm phải được lập bằng văn bản và thông báo cho cơ quan thuế khi đăng ký sử dụng hóa đơn điện tử. Hóa đơn điện tử do bên nhận ủy nhiệm lập phải thể hiện đầy đủ thông tin của cả bên ủy nhiệm và bên nhận ủy nhiệm.

3. Đối tượng áp dụng rộng rãi

Đối tượng của thông tư áp dụng cho các tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ, cơ quan thuế và các tổ chức, cá nhân khác có liên quan đến việc quản lý, sử dụng hóa đơn, chứng từ.

Lưu ý quan trọng cho doanh nghiệp và kế toán

- Cập nhật quy trình nội bộ: Doanh nghiệp cần rà soát và điều chỉnh quy trình lập, phát hành và quản lý hóa đơn điện tử theo quy định mới.

- Thông báo ủy nhiệm: Nếu có ủy nhiệm lập hóa đơn, cần đảm bảo việc thông báo cho cơ quan thuế và công khai thông tin theo yêu cầu.

- Đào tạo nhân viên: Tổ chức đào tạo cho bộ phận kế toán và nhân viên liên quan để nắm vững các quy định mới.

Tải và tra cứu Thông tư 32/2025/TT-BTC

Việc nắm bắt và tuân thủ đúng các quy định trong Thông tư 32/2025/TT-BTC sẽ giúp doanh nghiệp hoạt động hiệu quả và tránh các rủi ro pháp lý liên quan đến hóa đơn, chứng từ.